化工儀器網

化工儀器網

技術文章

手機射頻成本為什么正在變得越來越高?

閱讀:1767 發布時間:2021-7-152019 年是 5G 商用元年,隨著 5G 商用牌照落地,5G 規模建設正式拉開帷幕,與之相關的半導體產業鏈將迎來新需求。5G 相較于 4G 的優點在于用戶體驗速率快、連接數密度端到端時延低、流量密度高、移動性和峰值速率高,進而帶來穩定信號連接、超高速家用寬帶、虛擬現實、車聯網、云服務等技術的提升,有望拓展 IOT、電動汽車、AI 等市場需求。

5G 看射頻(手機端)

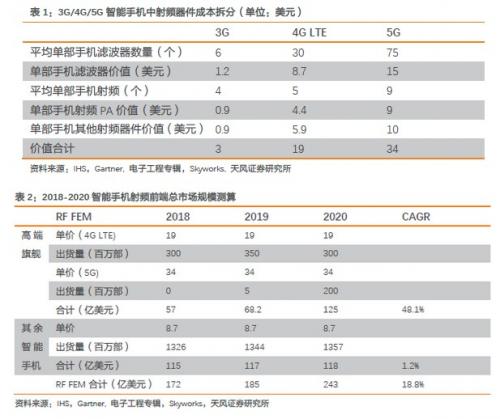

5G 時代對于設備的性能提出了更高的要求。在手機端,射頻器件的成本和數量都會得到提升,預計單部 5G 智能手機的射頻前端成本為 34 美元,單部旗艦 4GLTE 智能手機的射頻前端成本為 19 美元。其他智能手機方面,估計射頻前端成本平均約為 8.7 美元 / 部。出貨量方面,預計 2019 年將有第一批 5G 智能手機出貨,而 2020 年將達到 2 億部,綜合單機射頻前端成本計算得出 2019 年智能手機射頻前端市場將達到 185 億美元,2020 年將達到 243 億美元,CAGR 達 18.8%。

5G 看射頻(基站端)

在基站端,伴隨 5G 投入商業化應用,基站數量和單個基站成本將會雙雙上漲,疊加將會帶來市場空間的巨大增長。 依據蜂窩通信理論計算,要達到相同的覆蓋率,預計中國 5G 宏基站數量約為 500 萬座,達 4G 基站數量的 1.5 倍。2021 年全球 5G 宏基站 PA 和濾波器市場將達到 243.1 億元,CAGR 為 162.4%,2021 年全球 4G 和 5G 小基站射頻器件市場將達到 21.5 億元,CAGR 為 140.6%。

5G 看射頻(封測端)

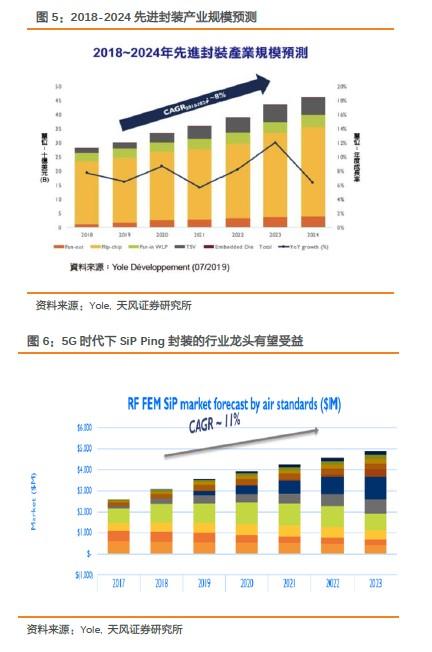

封測端來看,5G 智能手機的射頻器件含量變高,組件必須從先進制程、先進封裝等方面減少物理空間的使用;隨著摩爾定律接近尾聲, 先進封裝技術已成為推動半導體產業未來發展的重要動能;據 Yole 報道,先進封裝市場將以 8%的 CAGR 成長,到 2024 年達到近 440 億美元。射頻前端模塊的 SiP 業務規模將會隨著 5G 持續上漲,CAGR 預計達到 11%。5G 時代下,SiP Ping 封裝的有望受益。

(TF Securities report)

如有侵權請聯系刪除。